小規模納稅人無票收入怎么申報?

編輯:鄭州小美熊財稅 發表于 2025-11-24 15:57:57 瀏覽: 文章來源:未知

文章導讀:小規模納稅人在日常經營中是不是經常出現:客戶已經轉賬過來了,但是缺說暫時不需要發票,或者是業務已經完成,但是對方卻說以后有需要再開發票,這個時候無票收入該怎么去申...

小規模納稅人在日常經營中是不是經常出現:客戶已經轉賬過來了,但是缺說暫時不需要發票,或者是業務已經完成,但是對方卻說以后有需要再開發票,這個時候無票收入該怎么去申報納稅呢,對于這部分沒有開票的收入本身就是應稅的收入,跟是不是開具了發票沒有太大關系,同樣需要申報納稅,下面就跟企籌企服財稅一起來具體了解一下小規模納稅人無票收入怎么申報?

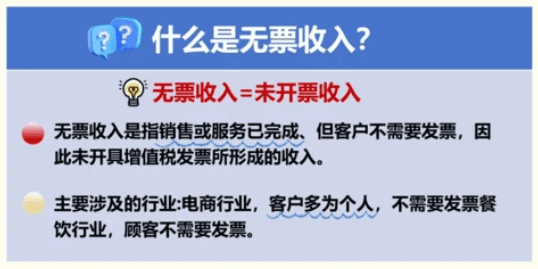

什么是無票收入?

1、簡單理解是就是已經向客戶提供了相應的貨物或者是服務,也厚道了客戶的付款,但是沒有向客戶開具發票的這部分收入;

2、無票收入比較常見于建筑服務、租賃服務等行業,這些行業的服務周期一般比較長,而且常常是采用預收款方式,等待服務完成后再開具發票;

3、對于一些特殊情況下產生的無票收入,例如把自己生產或者是委托別人加工生產的產品用于集團服務,也應該視為銷售行為,但是按照規定并不需要開具發票;

4、還有很多人存在一定的認知誤區,認為“客戶不要發票就不用開具”“不開具發票就不用申報納稅”,但是在實際上,從交易發生的時候,我們的納稅義務就已經產生了;

5、根據相關規定,只要是產生了交易,即使是沒有開發票,只要交易已經發生完成,就產生了納稅的義務,就必須依法申報納稅!

無票收入申報方案流程:

1、先對沒有開票的收入,建立一個專門的臺賬,詳細的記錄交易發生的日期、客戶名稱、交易內容、收入金額、已收款項情況、未開票原因、預計開票時間、申報繳納情況;

2、注意規范準確做好明細科目的核算,做好項目歸集,對于未到發票開具時間的“未開票收入”,應設置相應的會計科目進行核算,并在達到發票開具條件后,準確及時地開具相應發票。

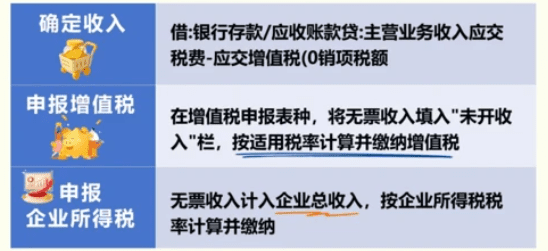

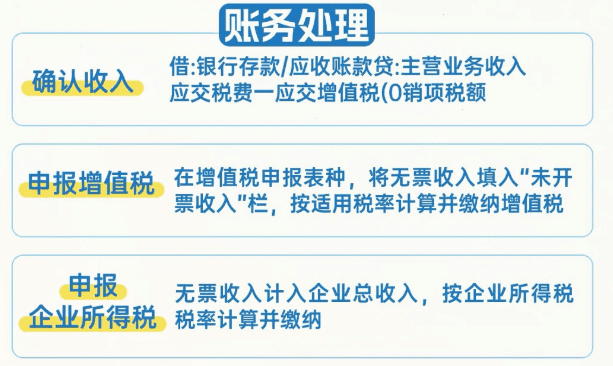

3、小規模納稅人申報未開票收入時,首先需要將所有銷售收入(包括已開票和未開票收入)合并計算,判斷是否符合免稅條件,季度銷售額未超過30萬元的,免征增值稅。這一標準執行期限為2023年1月1日至2027年12月31日。

4、若季度合計銷售額未超過30萬元,在辦理增值稅納稅申報時,直接將季度銷售額填報至《增值稅及附加稅費申報表(小規模納稅人適用)》第10欄“小微企業免稅銷售額”。如果是個體工商戶,則填寫在第11欄“未達起征點銷售額”。此時,如果沒有其他免稅項目,則無需填報《增值稅減免稅申報明細表》。

5、如果季度銷售額超過30萬元,不能享受小規模納稅人季度銷售額未達30萬元免征增值稅政策。在辦理增值稅納稅申報時,將不含稅的“未開票收入”一并填入《增值稅及附加稅費申報表(小規模納稅人適用)》第1欄“應征增值稅不含稅銷售額(3%征收率)”或第4欄“應征增值稅不含稅銷售額(5%征收率”)。

6、并且增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅。這些銷售額應填寫在“應征增值稅不含稅銷售額(3%征收率)”相應欄次,對應減征的增值稅應納稅額按銷售額的2%計算填寫在“本期應納稅額減征額”及《增值稅減免稅申報明細表》減稅項目相應欄次。

7、例如:小規模納稅人企業第一季度取得已開票收入20萬元,未開票收入5萬元,季度合計銷售額25萬元(未超過30萬元)。則申報時,將25萬元全額填入第10欄“小微企業免稅銷售額”。

未開票收入補開發票的處理技巧

1、很多企業在日常經營中都會比較擔心,前期已經申報的無票收入,后期如果客戶需要不開發票,會不會導致這部重復納稅?

2、在合規申報的情況下是幾乎不會出現重復納稅的情況,我們可以在補開發票的當月,通過“未開具發票”一欄填報負數沖減當期銷售額,同時將當期開具的藍字發票如實填在對應欄次;

3、例如在7月份的時候有一筆10萬元的未開票收入,并且已經按規定申報納稅,但是在9月份的時候客戶突然要求補開發票,這個時候在9月份申報時,就可以在“未開具發票”欄次填寫-10萬元,在“開具增值稅專用發票”或“開具增值稅普通發票”欄次填寫+10萬元,這樣一負一正,避免了重復納稅!

未開票收入的常見風險和處理方案:

1、有些人經常會抱著“稅務機關沒查到就是默許”或“系統沒預警就沒事”的僥幸心理,隱匿“未開票收入”,實際上“未開票收入”并非稅收監管盲區,通過稅收大數據的深度挖掘與智能分析,能夠精準定位納稅人的涉稅風險點。

2、一旦被查實隱匿“未開票收入”,不僅要補繳稅款,還需要加收滯納金,甚至會產生一定的罰款,還會影響到企業的納稅信用,特別嚴重的甚至會被依法追究刑事責任。

3、根據相關規定,納稅人應當開具而未開具發票,或者未按照規定的時限、順序、欄目,全部聯次一次性開具發票,由稅務機關責令改正,可以處1萬元以下的罰款。

4、在日常經營中建立相應的管理制度,明確開票流程、責任人和時間節點,做到確保應開盡開。每月或每季度結束前,對未開票收入進行清理,及時與客戶溝通開票事宜。

5、每季度申報前,對未開票收入臺賬、申報表、實際業務進行核對,確保賬實相符,合規處理未開票收入,避免因小失大,影響企業納稅信用等級

標簽: 工商代辦

【返回上一頁】

上一篇:小規模納稅人和一般納稅人的區別!

下一篇:沒有了

下一篇:沒有了

熱點資訊

聯系我們

企籌企業服務(河南)有限公司

聯系人:王經理

熱線:18937118976

QQ:18937118976

地址:河南省鄭州市金水區文化路85號E時代廣場11層1107號

優惠公告

優惠公告

小美熊會計公司提供限額優惠給大家!

凡是聯系客服,申請加好友時備注“申請免費注冊公司”說明是從小美熊網站來的!

1、每天免費注冊3家公司(100%絕無后期綁定服務限前3名)

說明:您只需自己出刻章費200元!(可自己去刻)

查看:鄭州注冊公司費用(工本費)

2、免費提供掛靠注冊地址(提示:由于新政策原因,該項服務已暫停提供!)

為了考慮到隨著互聯網創業者越來越多,您只需在家里有臺電腦就可以開始你的創業之路。您可先用我們公司提供的注冊地址先注冊,等產品開發出來,經營上了軌道。自己租了辦公室后再變更注冊地址即可!(我們會幫您簽收工商局發來的信件!)

3、免費注冊公司(免服務費)+收費代理記賬服務1年(限每天前7名)

公司成立后第二個月就要報稅(不報會被罰款哦!),因公司剛成立要做賬報稅的工作量很少,為了節約成本您無需請一位專職會計員工,您只需外包給我們專業財務公司幫您代理記賬,大大的為您節約了成本!

熱門標簽

惠濟區核名 工商代辦 新密注冊公司 鄭州注冊公司 鄭州公司注銷 公司注銷流程 公司注銷機構 工商注銷資料 注銷鄭州公司 鄭州注冊個體戶 營業執照注銷 商標注冊 注冊資金認繳 變更公司地址 軟件公司注冊 鄭州公司注冊 小規模納稅人 高新區核名 鄭州工商核名 中原區核名 金水區核名 鄭州公司網上核名 鄭州營業執照變更 政策法規 公司地址異常 鄭州地址異常 注冊餐飲公司 注冊旅游公司 注冊小規模 注冊公司資料

微信二維碼

掃一掃 關注我們

掃一掃 關注我們

咨詢電話:

18937118976

河南省鄭州市金水區文化路85號E時代廣場11層1107號

Copyright © 2016-2018 www.yunvq.com 企籌企業服務(河南)有限公司版權所有 技術支持:鄭州代理記賬 豫ICP備18018721號-1